4008-622-911

4008-622-911

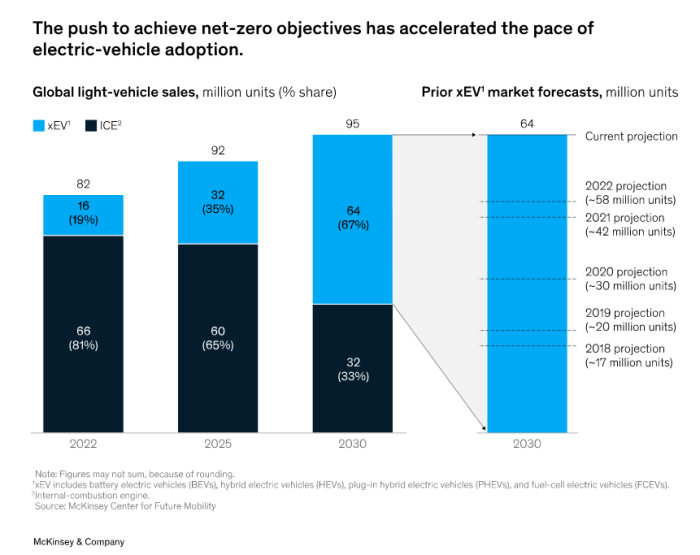

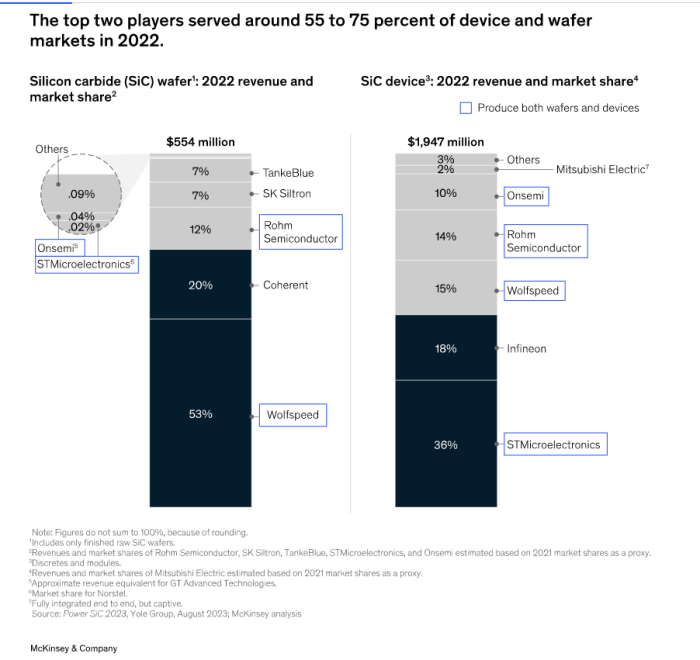

最新SiC市場預(yù)測:2030年8英寸滲透率達5成;中國汽車OEM SiC 6成本土供應(yīng)

近日,著名咨詢公司麥肯錫發(fā)表了一份SiC市場的分析報告,其中電動汽車市場以及SiC市場的最新預(yù)測數(shù)據(jù)值得我們關(guān)注。

電動汽車以及SiC市場預(yù)測 SiC行業(yè)趨勢:走向IDM,8英寸晶圓滲透率提高 中國本土供應(yīng)商未出現(xiàn)行業(yè)領(lǐng)先者

推薦產(chǎn)品+

相關(guān)推薦

-

-

ST意法STM32F103RDT6 MCU的介紹、特性、封裝以及電路原理圖

STM32F103xC、STM32F103xD和STM32F103xE性能線系列包含高性能ARM?Cortex?-M3 32位RISC內(nèi)核,工作頻率為72 MHz,高速嵌入式存儲器(閃存高達512 KB,SRAM高達64 KB),以及連接到兩條APB總線的廣泛增強型I/O和外圍設(shè)備。所有設(shè)備都提供三個12位ADC、四個通用16位定時器和兩個PWM定時器,以及標(biāo)準(zhǔn)和高級通信接口:最多兩個I2C、三個SPI、兩個I2S、一個SDIO、五個USART、一個USB和一個CAN。STM32F103xC/D/E高密度性能線系列在–40至+105°C的溫度范圍內(nèi)運行,電源電壓為2.0至3.6 V。一套全面的節(jié)能模式允許設(shè)計低功耗應(yīng)用程序。這些功能使STM32F103xC/D/E高密度性能線微控制器系列適用于廣泛的應(yīng)用,如電機驅(qū)動、應(yīng)用控制、醫(yī)療和手持設(shè)備、PC和游戲外圍設(shè)備、GPS平臺、工業(yè)應(yīng)用、PLC、逆變器、打印機、掃描儀、報警系統(tǒng)視頻對講和暖通空調(diào)。特性核心:ARM?32位Cortex?-M3 CPU最大頻率72 MHz,0等待狀態(tài)內(nèi)存訪問時的1.25 DMIPS/MHz(Dhrystone 2.1)性能單循環(huán)乘法和硬件除法回憶256至512 KB的閃存高達64 KB的SRAM帶有4芯片選擇的靈活靜態(tài)存儲器控制器。支持Compact Flash、SRAM、PSRAM、NOR和NAND存儲器LCD并行接口,8080/6800模式時鐘、重置和供應(yīng)管理2.0至3.6 V應(yīng)用電源和I/OPOR、PDR和可編程電壓檢測器(PVD)4至16 MHz晶體振蕩器內(nèi)部8MHz工廠微調(diào)RC帶校準(zhǔn)的內(nèi)部40kHz RC帶校準(zhǔn)的RTC 32 kHz振蕩器低功率睡眠、停止和待機模式用于RTC和備份寄存器的VBAT電源3×12位,1μs A/D轉(zhuǎn)換器(最多21個通道)轉(zhuǎn)換范圍:0至3.6 V三重采樣和保持能力溫度傳感器2×12位D/A轉(zhuǎn)換器DMA:12通道DMA控制器支持的外圍設(shè)備:定時器、ADC、DAC、SDIO、I2S、SPI、I2C和USART調(diào)試模式串行線調(diào)試(SWD)和JTAG接口Cortex?-M3嵌入式微量宏細胞?多達112個快速I/O端口51/80/112 I/O,所有可映射到16個外部中斷矢量,幾乎所有5個V容忍最多11個定時器最多四個16位定時器,每個定時器最多有4個IC/OC/PWM或脈沖計數(shù)器和正交(增量)編碼器輸入2×16位電機控制PWM定時器,具有死區(qū)時間生成和緊急停止功能2×看門狗定時器(獨立和窗口)SysTick計時器:24位下計數(shù)器2×16位基本定時器,用于驅(qū)動DAC多達13個通信接口多達2×I2C接口(SMBus/PMBus)最多5個USART(ISO 7816接口、LIN、IrDA功能、調(diào)制解調(diào)器控制)最多3個SPI(18 Mbit/s),2個具有I2S接口多路復(fù)用CAN接口(2.0B激活)USB 2.0全速接口SDIO接口CRC計算單元,96位唯一IDECOPACK?包裝電路原理圖封裝引腳方框圖

-

布全新量子芯片Tunnel Falls,基于制造 Tunnel Falls 的經(jīng)驗英特爾已經(jīng)開始研發(fā)下一代量子芯片")

-

英特爾發(fā)布全新量子芯片Tunnel Falls,基于制造 Tunnel Falls 的經(jīng)驗英特爾已經(jīng)開始研發(fā)下一代量子芯片

英特爾發(fā)布包含 12 個硅自旋量子比特(silicon spin qubit)的全新量子芯片 Tunnel Falls,繼續(xù)探索量子實用性,以解決重大難題。Tunnel Falls 是英特爾迄今為止研發(fā)的最先進的硅自旋量子比特芯片,利用了英特爾數(shù)十年來積累的晶體管設(shè)計和制造能力。在英特爾的晶圓廠里,Tunnel Falls 是在 300 毫米的硅晶圓上生產(chǎn)的,利用了英特爾領(lǐng)先的晶體管工業(yè)化制造能力,如極紫外光刻技術(shù)(EUV),以及柵極和接觸層加工技術(shù)。在硅自旋量子比特中,信息(0/1)被編碼在單個電子的自旋(上/下)中。硅自旋量子比特本質(zhì)上是一個單電子晶體管,因此英特爾能夠采用與標(biāo)準(zhǔn) CMOS(互補金屬氧化物半導(dǎo)體)邏輯生產(chǎn)線類似的流程制造它。放在手指上的Tunnel Falls芯片封裝起來的Tunnel Falls芯片放大后的Tunnel Falls芯片示意圖:量子點柵極下的電子英特爾認為,硅自旋量子比特比其他量子比特技術(shù)更有優(yōu)勢,因其可以利用先進晶體管類似的生產(chǎn)技術(shù)。硅自旋量子比特的大小與一個晶體管相似,約為 50 x 50 納米,比其它類型的量子比特小 100 萬倍,并有望更快實現(xiàn)量產(chǎn)。《自然·電子學(xué)》期刊上的一篇論文表示,“硅可能是最有機會實現(xiàn)大規(guī)模量子計算的平臺”。同時,利用先進的 CMOS 生產(chǎn)線,英特爾可以通過其創(chuàng)新的制程控制技術(shù)提高良率和性能。Tunnel Falls 的良率達到了 95%,實現(xiàn)了與 CMOS 邏輯制程接近的電壓均勻性(voltage uniformity)。此外,英特爾可在每塊晶圓上實現(xiàn)超過 24000 個量子點。Tunnel Falls 能夠形成可被相互隔離或同時操控的 4 到 12 個量子比特。接下來,英特爾將繼續(xù)致力于提高 Tunnel Falls 的性能,并將其和英特爾量子軟件開發(fā)工具包(SDK)整合在一起,集成到英特爾的量子計算堆棧中。此外,基于制造 Tunnel Falls 的經(jīng)驗,英特爾已經(jīng)開始研發(fā)下一代量子芯片,預(yù)計將于 2024 年推出。

哦! 它是空的。

哦! 它是空的。