4008-622-911

4008-622-911

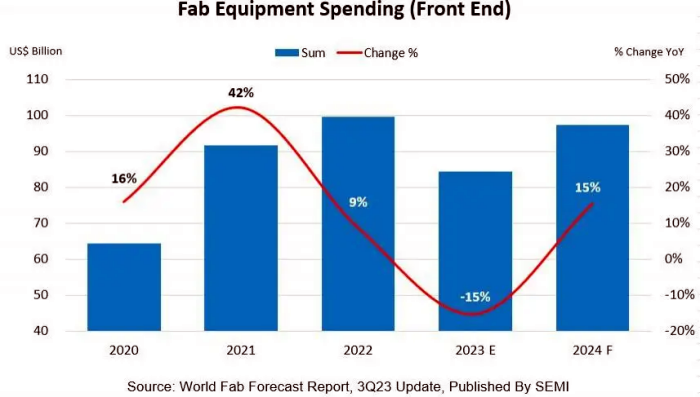

SEMI:今年晶圓廠設備支出下滑15% 將于2024年改善

受到芯片需求需求減弱以及消費和移動設備庫存增加,SEMI國際半導體產業協會近日表示,預估全球晶圓廠設備支出總額將從2022年的歷史高點995億美元下滑15%,來到840億美元。隨后于2024年回升15%,達到970億美元。

SEMI 總裁兼首席執行官 Ajit Manocha 表示:" 事實證明,2023 年設備投資的下降幅度較小,2024 年的反彈力度將強于今年早些時候的預期。"" 這一趨勢表明,半導體行業正在走出低迷,在健康芯片需求的推動下,走上恢復強勁增長的道路。"

另外,受惠于產業對于先進和成熟制程節點的長期需求持續成長,晶圓代工產業2023年維持投資規模,微幅成長1%至490億美元,持續引領半導體產業成長。而預計2024年產業回溫,帶動設備采購金額擴增至515億美元,較2023年成長5%。

區域分析,中國臺灣2024年穩坐全球晶圓廠設備支出領先地位,年增4%到230億美元。韓國居次,2024年達220億美元,較2023年成長41%。中國大陸2024年總支出額以200億美元排名全球第三,大陸代工業者和IDM廠商將持續以成熟制程投資布局

美洲地區仍維持第四大支出地區,并創歷年新高,支出總額將到140億美元,年成長率達23%。歐洲和中東地區續創佳績,支出總額增長41.5%達80億美元。日本和東南亞地區2024年分別增長至70億和30億美元。

從 2022 年到 2024 年,SEMI 世界晶圓廠預測報告顯示,繼 2022 年增長 8% 之后,今年全球半導體行業的產能將增長 5%。預計 2024 年產能將繼續增長,增幅為 6%。

相關推薦

-

-

Bourns 伯恩斯推出 DIN 導軌安裝可插拔浪涌保護器 專為高風險電氣服務入口和分支面板設計

全新 Bourns?1260 系列采用先進的混合 MOV + GDT 結構設計,由于無泄漏或后續電流,因此提供增強的可靠性和安全保護Bourns?1260 系列浪涌保護器2023年12月7日- 美國柏恩 Bourns 全球知名電源、保護和傳感解決方案電子組件領導制造供貨商,推出新型 1260 系列浪涌保護器 (SPD)。這些 AC 混合 SPD 采用先進的 MG (MOV + GDT 技術) 結構設計,由于此結構無泄漏或后續電流的特性,可提供增強的可靠性和安全保護。Bourns 全新開發此系列混合浪涌保護器,專為電力服務入口、分支面板、重工業系統、電動車充電站或幾乎任何沒有防雷系統 (LPS)/避雷針等裝置中的電源電路提供最佳保護解決方案。Bourns? 1260 系列DIN 導軌安裝可插拔設計顯著簡化了安裝和更換,高達50 kArms的短路電流額定值和高達25 kA(10/350 μs)的沖擊電流容量,有助于確保設備在每個模式下達到100 kA(8/20 μs)的保護水平。此外,全新 1260 系列 SPD 符合IEC/EN 61643-11標準第I級 + II 級/T1+T2級別,為高價值的設備提供全面保護。Bourns?1260 系列 SPD 提供多款電壓和模式配置選項,有助于設計人員滿足各種浪涌保護需求并提高可靠性。Bourns?1260 系列 AC 混合浪涌保護器現已上市,全系列均符合 RoHS* 標準。

-

-

國產行車記錄儀主控芯片公司有哪些?行車記錄儀主控芯片目前有哪些型號?

國產行車記錄儀主控芯片,助力行車安全!行車記錄儀主控芯片的應用場景和作用行車記錄儀主控芯片是行車記錄儀的核心部件,它可以記錄車輛行駛過程中的視頻、聲音、GPS定位等信息,并將這些信息存儲在內部的存儲芯片中。在車輛發生事故、糾紛、交通違法等情況時,這些信息可以為司機提供有效的證據,保護司機的合法權益,同時也可以幫助交警和保險公司進行調查和處理。國產行車記錄儀主控芯片公司有哪些?目前,國內行車記錄儀市場上主要的主控芯片品牌有全志、瑞芯微、智源、華為海思、杰理科技等。其中,全志是國內行車記錄儀主控芯片市場的龍頭企業,其主控芯片在性能、穩定性等方面都有著較為出色的表現。行車記錄儀主控芯片未來的發展方向和發展前景如何?隨著人們對行車安全的重視程度不斷提高,行車記錄儀的市場需求也在不斷增長,這為行車記錄儀主控芯片市場帶來了廣闊的發展前景。未來,行車記錄儀主控芯片將以更高的性能、更小的尺寸、更低的功耗為目標,不斷提升其市場競爭力。行車記錄儀主控芯片目前有哪些型號?目前,全志推出的主控芯片型號有A20、A23、A33、A64等,瑞芯微推出的主控芯片型號有RV1108、RV1109等,智源推出的主控芯片型號有ZS5509、ZS5609等。這些型號在性能、功耗、尺寸等方面都有所不同,用戶可以根據自己的需求進行選擇。國產行車記錄儀主控芯片和國際品牌的行車記錄儀主控芯片相比價格怎么樣?相比于國際品牌的行車記錄儀主控芯片,國產行車記錄儀主控芯片價格更加優惠,同時性能也有所提升。這也是國內行車記錄儀市場逐漸向國產主控芯片傾斜的原因之一。行車記錄儀主控芯片在行車安全中扮演著重要的角色,其市場前景也十分廣闊。未來,隨著技術的不斷進步,行車記錄儀主控芯片的性能和穩定性會得到進一步提升,為人們的行車生活帶來更多的便利和保障。

哦! 它是空的。

哦! 它是空的。